-

新荣区

-

219.152.25.* 重庆市

众所周知,建筑行业的企业一直以来都是交税的大户,一方面利润高造成了大量的人员从事建筑行业;而另一方面由于房产开发商和政府基建的大量扩张从而让建筑行业蓬勃发展。可企业越大人员越多造就了这个行业的税收一直都是居高不下,比如员工社保入税、企业高管分红、个别员工薪酬通过现金发放不入账、所得税高达25%等等,那么面对这些问题我们该如何去合理合法的节税呢?

总部经济招商:通过在税收园区洼地成立分公司或者新公司(个人独资企业),享受税收扶持优惠政策,不必实体入驻和改变企业原有经营模式,且无地域和行业限制,办理简单且安全可控。并且当地政府大力支持总部经济招商政策,出台一系列的政策和税收扶持手段吸引企业入驻。

政策一:核定征收。通过在园区注册个人独资企业,享受所得税核定征收(0.5-2.1%)。

例:假设重庆龙头建筑有限公司为商贸业的一般纳税人(下面简称为A公司),开票金额1000w,各项成本及费用400w,净利润600w。现在成立重庆龙头建筑设计工作室(下面简称B企业),并把相同的业务通过B企业来操作,下面来比较两种方式的效果:

转移前:A公司: 增值税:1000w÷1.13×0.13=115w

所得税:600w×.025=150w

合计:115w+150w=265w

转移后:B公司:增值税:1000w÷1.13×0.13=115w

所得税:(个人独资企业不缴纳企业所得税)

个人所得税:1000w×10%×35%—65500=28w

合计:115w+28w=143w

政策二:税收奖励。入驻园区享受当地税收扶持政策(给予企业增值税和企业所得税30%——60%财政奖励)。当月纳税,次月拨付扶持奖励款项,安全有保障,大型企业,一事一议,政策更优!

例:假设某企业年销售额1000w,其中进项抵扣400w,该公司增值税应为(1000w-400w)÷1.13×13%=69w,附加税为69w×12%=8.3w,假定其净利润600w,所得税为600w×25%=150w,则实际年纳税额为69w+8.3w+150w=227.3w,应按地方留存40%奖励:

增值税:69w×50%×40%=13.8w

所得税奖励:150w×40%×40%=24w

企业所得总奖励:13.8w+24w=37.8w

通过上面两种优惠政策我们可以很清晰直观的看到企业入驻园区前后的一个税负对比,相比较于传统的五花八门的纳税方式而言相信各位读者心里已经有了一个大概的概念。那么欲了解更多的税收优惠政策请移步GZH:《税易点》。

-

大同矿场评估,企业收购评估,总资产价值评估我们根据您的特定要求提供评估服务。评估效率和及时递交评估报告是我们评估业务的基石。在此之上,我们还通过对各行业的丰富知识,为您的财务管理和控制方面提供独特的分析和协助。我们的评估业务范围包括:企业整体...

大同矿场评估,企业收购评估,总资产价值评估我们根据您的特定要求提供评估服务。评估效率和及时递交评估报告是我们评估业务的基石。在此之上,我们还通过对各行业的丰富知识,为您的财务管理和控制方面提供独特的分析和协助。我们的评估业务范围包括:企业整体... -

大同公司整体评估总资产评估企业价值评估机器设备可以作为整体资产的一个组成部分,也可以是独立使用或单独销售的资产。前者所能够实现的价值取决于该设备对整体资产的贡献,后者只能实现该设备单独销售的变现价值。在机器设备中,一部分机器设备属于动产,...

大同公司整体评估总资产评估企业价值评估机器设备可以作为整体资产的一个组成部分,也可以是独立使用或单独销售的资产。前者所能够实现的价值取决于该设备对整体资产的贡献,后者只能实现该设备单独销售的变现价值。在机器设备中,一部分机器设备属于动产,... -

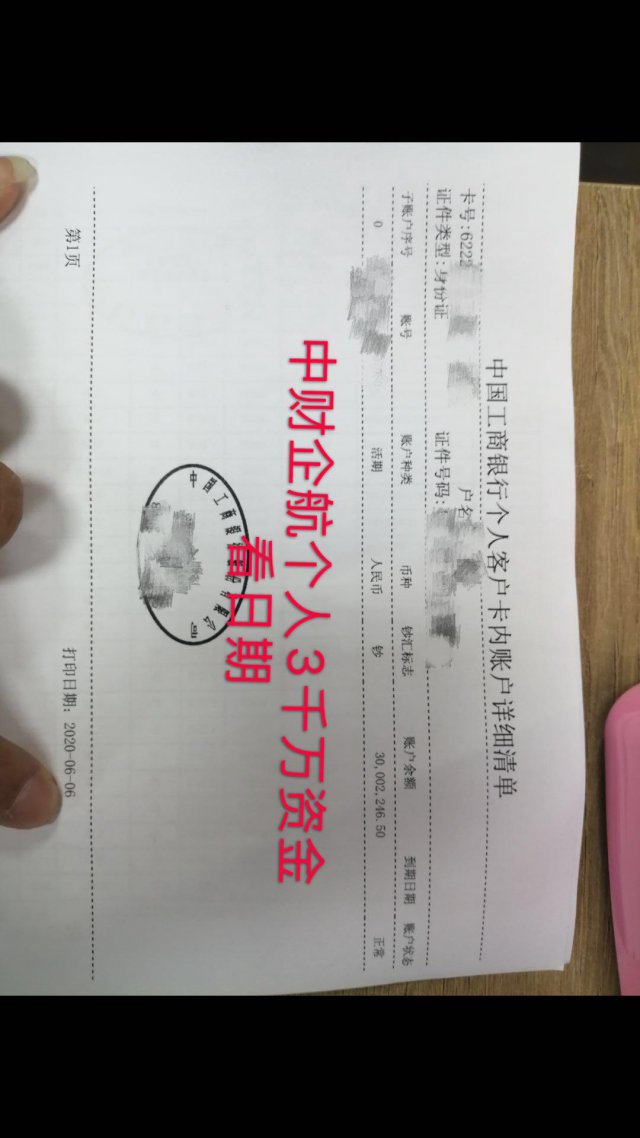

全国工程亮资银行冲量摆账业务全国工程亮资银行冲量摆账业务大额资金专业围绕上市公司/股票的各种类型guo桥、大额资金chai借业务:摆账、走账、显账、趴账,增资,冲量、日均,工程亮资,存款zheng明,留学资金zheng明1.股票...

全国工程亮资银行冲量摆账业务全国工程亮资银行冲量摆账业务大额资金专业围绕上市公司/股票的各种类型guo桥、大额资金chai借业务:摆账、走账、显账、趴账,增资,冲量、日均,工程亮资,存款zheng明,留学资金zheng明1.股票... -

高利润的建筑行业节税该何去何从?众所周知,建筑行业的企业一直以来都是交税的大户,一方面利润高造成了大量的人员从事建筑行业;而另一方面由于房产开发商和政府基建的大量扩张从而让建筑行业蓬勃发展。可企业越大人员越多造就了这个行业的税收一直...